Орлого нь нэгдэлд, өр нь төсөвт: Эрдэнэс Монголын менежментийн үйлчилгээний гажуудал

Сэтгүүлч Б.Ариунзаяа, Р.Оюунцэцэг, Ц.Баасансүрэн

Саяхан “Рио Тинто” компани “Оюу толгой”-н зээлийн хүүг бууруулах амлалтыг Засгийн газарт гаргаж, менежментийн төлбөрийг үр дүнд суурилуулан тооцох асуудлыг хэлэлцэж эхэлсэн тухай Аж үйлдвэр, эрдэс баялгийн сайдын мэдэгдэл олны анхаарлыг татсан билээ. Дэлхийд дөрөвт бичигдэх гүний уурхайг бүтээн байгуулж буй багт төлбөр төлөх нь зохистой хэдий ч, үр дүнтэй уялдаагүй, зардалд суурилсан өндөр менежментийн төлбөр нь шударга бус гэдгийг Монголын тал онцолсон нь энэ.

Сайдын онцлон ярьсан менежментийн үйлчилгээ, төлбөр гэдгийг энгийнээр тайлбарлавал “дутагдаж буй чадварыг нь тодорхой хугацаанд нөхөх үйлчилгээ” гэвэл арай дөхөм сонсогдоно.

Олон улсын томоохон компани, үндэстэн дамнасан корпорацуудаас эхлээд жижиг бизнес эрхлэгчид хүртэл энэ үйлчилгээг авч, бизнесийн ашиг орлогоо нэмэгдүүлдэг. Учир нь менежментийн үйлчилгээг яг хэрэгтэй үед нь, зөв нэвтрүүлж чадвал шилдэг туршлага, стандарт, системийг нутагшуулж, зардал, үр ашгаа сайжруулж, эрсдэлээ бууруулж, санхүү, эдийн засгаа хэмнэхээс гадна олон компанийн ноу-хауг шууд “импортлон” авах томоохон дэмжлэг болдог. Гагцхүү хаа хаанаа сайн хяналттай байх хэрэгтэй.

Дэд бүтэц, эрчим хүч, мэдээллийн технологи, үйлдвэрлэл, ложистик гээд олон салбарт менежментийн үйлчилгээг өргөн ашигладаг. Харин төрийн өмчит компаниудын хувьд санхүү, хүний нөөц, худалдан авалт, эрх зүй зэрэг “холдинг” буюу төвлөрсөн дундын үйлчилгээний хүрээнд менежментийн гэрээ хэрэгжүүлэх нь түгээмэл байдаг.

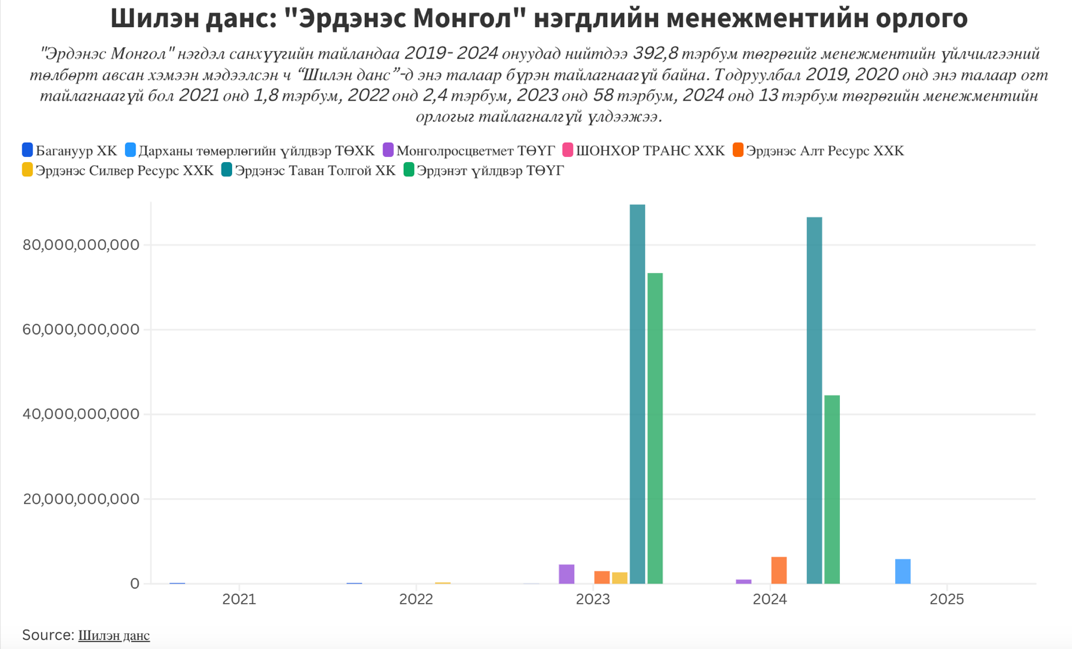

Манай улсын хувьд төрийн өмчийн хамгийн том компани болох "Эрдэнэс Монгол" нэгдэл менежментийн үйлчилгээ үзүүлдэг. Санхүүгийн тайлангаас нь харвал 2019 оноос тус компани жил бүр менежментийн үйлчилгээгээр хоёр тэрбум төгрөг тогтмол олж байсан бол 2023 онд 231 тэрбум төгрөгийг менежментийн үйлчилгээний орлогоос олсон хэмээн санхүүгийн тайландаа тусгасан байна. Менежментийн үйлчилгээ үзүүлсний төлбөр нь ингэж огцом нэмэгдсэн шалтгаан нь 2022 онд Монгол Улсын Засгийн газрын 225 дугаар тогтоолоор “Эрдэнэс Монгол” нэгдлийн компаниудыг группийн зарчмаар ажиллуулахаар тогтож, улмаар “Эрдэнэт үйлдвэр” ТӨҮГ, “Дархан төмөрлөгийн үйлдвэр” ХХК, “Монголросцвемтет” ТӨҮГ, Монголын газрын тос боловсруулах үйлдвэр ХХК, Хөтөлийн “Цемент шохой” ХХК-уудыг нэгдлийн харьяанд оруулсантай холбоотой ажээ.

График: Менежментийн орлогын дүн, бүрдүүлсэн компаниудаар 2021-2024

“Эрдэнэс Монгол” нэгдэл охин болон хараат компаниудынхаа борлуулалтын орлогын 2%-аар тооцон менежментийн төлбөр авдаг. Тиймдээ ч энэхүү орлогын дийлэнхийг “Эрдэнэс Тавантолгой” ХК, “Эрдэнэт үйлдвэр” ТӨҮГ бүрдүүлж буйг Шилэн дансны дээрх мэдээлэл харуулж байна.

Тэгвэл “Эрдэнэс Монгол” нэгдэл үнэхээр нэгдлийн хэмжээндээ зуу, зуун тэрбумаар хэмжигдэх хэмжээний менежментийн үйлчилгээ үзүүлж чадсан уу, эсвэл энэ их орлого зүгээр л төрийн өмчийн компаниудыг “саах” нэг хэрэгсэл болж, менежментийн төлбөр нэрээр давхар төсөв бүрдүүлж байна уу гэдэг асуулт урган гарч байна.

Шуудхан хариулахад, манай улсын нүүрс, зэсийн экспортыг бүрдүүлдэг хоёр гол компани хамгийн их төлбөр төлж ирснийг менежментийн үйлчилгээний үр дүн гэхээс илүү экспортын биет хэмжээ өссөн, гадаад зах зээл дэх түүхий эдийн үнийн эерэг өөрчлөлттэй холбоотой гэж харж болохоор байгаа нь хэнд ч ойлгомжтой. Үүнийг “Нээлттэй нийгэм форум”-ын судалгаа ч дүгнэсэн байгаа юм. Гэхдээ бид илүү ул суурьтай, судалгаатай хандах үүднээс “Эрдэнэс Монгол”-ын авдаг менежментийн төлбөр, түүний эрх зүйн үндэслэл, бүрдүүлэлт, зарцуулалт зэргийг сонирхон судаллаа. Харамсалтай нь нэгдлийн хэмжээнд менежментийн үйлчилгээг хэрхэн хэмжиж хяналт тавьдаг нь тодорхойгүй, зарцуулалт нь ил тод биш байсныг юун түрүүнд дуулгая.

Менежментийн төлбөр: Оюутолгой + зардал = Эрдэнэс Монгол + орлого

Холоос хайлгүйгээр, олон улсад жишиг болдог “Оюу толгой” төслийн менежментийн үйлчилгээний төлбөрийг авч үзье. Олон улсад менежментийн үйлчилгээг авагч болон үзүүлэгч компаниуд харилцан тохиролцсоны үндсэн дээр төлбөрийн хэрэгслээ сонгодог. “Оюу Толгой”-н хөрөнгө оруулагч “Рио Тинто” компани төслийн менежментийн үйлчилгээний хүрээнд 5 үндсэн чиглэлээр үйл ажиллагаагаа хэрэгжүүлэхдээ менежментийн төлбөрөө зардлаас тооцож авдаг байна.

Уул уурхайн салбарт менежментийн үйлчилгээний төлбөр буюу удирдлагын үйлчилгээний шимтгэл (УҮШ)-ийг тооцохдоо хамгийн түгээмэл ашигладаг хувилбар нь орлого болон зардлаас тооцох. Орлогоос УҮШ-ийг тооцохдоо 1-3 хувиар тохирдог бөгөөд үүнд ихэвчлэн маркетингийн үйлчилгээ багтдаг. Харин бусад үйлчилгээг тусдаа үнэ төлбөртэйгөөр худалдан авдаг аж. Хэрэв энэ аргыг Оюутолгойн төсөлд ашиглаж, орлогын 2%-аар УҮШ-ийг тогтоовол ашиглалтын жилүүдэд 80-140 сая ам.долларын төлбөр төлөх тооцоо гарсан талаар тэд мэдээлж байсан удаатай. Өөрөөр хэлбэл, баяжмал их олборлож, бүтээгдэхүүн ахиу экспортлох тусам хөрөнгө оруулагч талын авах төлбөр нэмэгдэнэ. Тиймээс “Оюу Толгой” ХХК-ийн Төлөөлөн удирдах зөвлөл зардалд суурилсан УҮШ-ийг сонгож, гэрээндээ үйлдвэрлэл эхлэхээс өмнөх хугацаанд хөрөнгийн болон үйл ажиллагааны нийт зардлын 3%, үйлдвэрлэл эхэлснээс хойших хугацаанд 6% байхаар тохиролцож, төлбөрийг улирал бүр хийж гүйцэтгэхээр болсон нь тэр аж.

Гэхдээ УҮШ-ийг зардлаас тооцох нь их зардал = их хөлс болдог сул талтай. Тиймээс компаниуд гэрээндээ хэмнэлтийн урамшууллыг нэмж өгдөг. Харин “Оюу Толгой” ХХК-ийн хувьд олон нийтэд нээлттэй ил болсон гэрээнүүдээс харахад хэмнэлтийн урамшууллыг тусгаагүй, манай улсын холбогдох албан тушаалтнууд ч энэ талаар үг цухуйлгаагүй, менежментийн үйлчилгээ гэдгээ нарийн тодорхойлоогүй байснаас өнөөдрийн асуудлууд үүсжээ. Энэ утгаараа манай эрх баригчид хэлэлцээрийн үеэр менежментийн үйлчилгээний төлбөр дээр “оноо” алдсан гэж болно.

Тэгвэл “Эрдэнэс Монгол” нэгдлийн хувьд менежментийн төлбөрийг борлуулалтын орлогоос тооцох хувилбарыг ашигласнаар экспортын орлого нэмэгдэх тусам ахиу орлого авах нөхцөлийг бүрдүүлжээ. Гэвч энэ орлогоо хэрхэн бүрдүүлж, хэрхэн зарцуулж байна вэ гэдэг нь “төрийн нууц”-аас ялгаагүй байна.

Төрийн өмчийн 30 компани, нэг төслийн нэгжийг бүрэлдэхүүндээ багтааж, стратегийн 7 орд, ашиглалтын 67, хайгуулын 17 буюу нийт 84 тусгай зөвшөөрөл эзэмшин төрийн эзэмшлийн хувьцаа эзэмшигчийн эрхийг хэрэгжүүлж буй “Эрдэнэс Монгол” ХК нэгдэл менежментийн орлогоо 2023 онд хамгийн өндөр буюу 115 дахин нэмэгдүүлж, 231 тэрбум төгрөгт хүргэж чадсан. Уг үйлчилгээнийхээ талаар тайландаа “Бизнесийн тогтвортой, үр ашигтай тогтолцоог бүрдүүлэхэд чиглэн 2023 онд 6 чиглэлийн 38 төрлийн менежментийн үйлчилгээг үзүүлэхээр төлөвлөж, гүйцэтгэлээр 6 чиглэлийн 28 төрлийн үйлчилгээг 456 удаа үзүүлсэн” гэжээ. Энэ хүрээнд хийсэн ажлуудынх нь заримаас дурдвал:

- Охин болон хараат компаниудынхаа бизнес төлөвлөгөөг боловсруулах, батлуулах журам, Гүйцэтгэлийн үйл ажиллагааны журам, Зээлийн санхүүжилтын үйл ажиллагааны журам, Төлөөлөл хэрэгжүүлэх журам, Эрсдлийн удирдлагын бодлогын баримт бичиг зэрэг баримт бичгүүдийг боловсруулж, 17 компанийн бизнес төлөвлөгөө, хөрөнгө оруулалтад төсвийн тодотгол оруулсан.

- Мөн Уул уурхайн бүтээгдэхүүнийг биржээр арилжих тухай хуулийн хүрээнд Хөрөнгийн биржийн нүүрсний арилжааны гэрээний стандарт тогтоож, мөрдүүлэх журмыг боловсруулж,

- “Эрдэнэс ҮТП”-ийг охин компани хэлбэрээр байгуулж, “Эрдэнэт үйлдвэр” ТӨҮГ, Дархан төмөрлөгийн үйлдвэр ХХК, “Монголросцвемтет” ТӨҮГ, Цемент шохой ХХК, Багануур ХК-ийг түшиглэн үйлдвэр, технологийн парк байгуулах суурь судалгааг хийж, 2024-2028 оны дунд хугацааны стратеги төлөвлөгөөнд тусгасан байна. Мөн дээрх ажлын хажуугаар уул уурхай хөрөнгө оруулалт, менежментийн чиглэлийн олон улсын 7, дотоодын 5 хурал арга хэмжээнд оролцож, төсөл хөтөлбөрүүдээ танилцуулснаа мэдээлжээ.

Харин тус тайлан болон бусад мэдээллийн эх сурвалжуудад “Эрдэнэс Монгол” ХК нэгдлийн менежментийн гэрээ, түүний нөхцөл, төлбөрийн талаарх мэдээлэл тун хомс байв. 2022 онд гарсан Засгийн газрын 296 дугаар тогтоол нь төрийн өмчит компаниудын ил тод байдлыг хангах, тэдгээрийн зохион байгуулалтыг сайжруулахтай холбоотой шийдвэр байсан боловч “Эрдэнэс Монгол” компани уг тогтоолыг үндэслэн менежментийн төлбөр авах журам боловсруулсан байдаг. Мөн тус компанийн дотоод журамд (менежментийн гэрээний үндсэн дээр) тухайн төлбөрийг тооцох аргачлал, хувь хэмжээ, хугацааг тусгаж өгсөн ч уг журам нь нууцын зэрэглэлгүй хэрнээ өнөөг хүртэл олон нийтэд дэлгээгүй байгаа нь сонирхол татаж байгаа юм.

Гэхдээ зарим нэг аудитын байгууллагын дүгнэлтүүдэд “Эрдэнэс Монгол” нэгдлийн менежментийн төлбөрийн талаар нэлээд анхаарал татахуйц зүйлүүдийг дурджээ. Тодруулбал,

- “Эрдэнэс Монгол ХХК нь компанийн дүрмийн 2.5.2-т охин компаниудад 6 төрлийн менежментийн үйлчилгээний төлбөрийг борлуулалтын орлогын 2 хүртэлх хувиар тооцож авахаар заажээ. Гэвч энэхүү хувийг тогтоохдоо үйлчилгээ авах охин компаниудын бизнесийн үйл ажиллагаанд тулгарч байгаа эрсдэл, хүндрэл бэрхшээл, хэрэгцээ, шаардлага, үйл ажиллагааны орлого, зардлыг үнэлээгүйн дээр бизнесийн тасралтгүй байдлын судалгаа зэргийг нь харгалзан үзэлгүй, мөн толгой компанийн үзүүлж буй үйлчилгээний өртгийг тооцолгүйгээр тогтоосон байна. /Эх сурвалж: Үндэсний Аудитын газар/

Олон улсад менежментийн үйлчилгээ үзүүлэгч компани хийх ажлын төлөвлөгөөтэйгөө уялдуулан төлбөрийн нөхцөлөө тохирдог талаар дээр дурдсан. “Эрдэнэс Монгол” нэгдлийн хувьд борлуулалтын орлогын 2%-ийг менежмент үзүүлснийхээ төлбөрт тооцож авахаар гэрээлсэн нь зах зээлээ тэлэх зорилготой, борлуулалт сайтай бизнесийн хувьд тохиромжтой ч хэд хэдэн анхаарах зүйл байна.

Тодруулбал, орлого өссөн ч алдагдал өндөр байх, түүхий эдийн үнэ хэлбэлздэг, бүхэлдээ гадаад зах зээлээс хамаардаг энэ салбарт орлого савлахад төлбөр ихсэж багасдаг. Энэ нь цаашлаад орлогыг түр зуур өсгөх шийдвэр гаргах магадлалыг нэмэгдүүлдэг. Өөрөөр хэлбэл, зөвхөн орлогод анхаарлаа хандуулснаар чанар, ашигт ажиллагааг нь орхигдуулж, тухайн компанийг доройтуулж ч мэдэх талтай. Гэвч “Эрдэнэс Монгол” нэгдэл энэ эрсдэлийг тооцсонгүй юу, эсвэл тооцохыг хүссэнгүй юу. Ямартай ч борлуулалтын орлогоос менежментийн төлбөр авах хувилбарын сул талыг судар мэт “дагаж” байгааг аудитын дүгнэлтүүд харуулж байна.

“Эрдэнэс Монгол” нэгдлийн 2023, 2024 оны үйл ажиллагаанд хийсэн Аудитын дүгнэлтээс харвал:

- Охин компаниудаас их хэмжээний менежментийн орлогыг төвлөрүүлсэн нь тайлант хугацаанд/2023 он/ 300,078 сая /300 тэрбум/ төгрөгийн татварын өмнөх ашгийг бий болгож, 50,000 сая /50 тэрбум/ төгрөгийн мөнгөн хөрөнгийн илүүдлийг банкны хадгаламжид байршуулсан нь уг менежментийн төлбөрийг бодитой тогтоогоогүйтэй холбоотой бөгөөд дараах эрсдэлийг бий болгож байна.

- Менежментийн орлогыг дүрэмд заасан үйл ажиллагаанд үр ашигтай зарцуулах бодитой төлөвлөгөө байхгүйгээс өндөр ашиг, мөнгөн хөрөнгийн илүүдлийг бий болгож, өөрсдийн үйл ажиллагааны хүрээнд бий болгоогүй ашгаас 23,197.3 сая төгрөгийн ААНОАТ -ыг төлөхөд хүргэсэн байна.

- Охин компаниудаас их хэмжээний хөрөнгийг өөр дээрээ төвлөрүүлснээс тэдний үйл ажиллагаандаа зарцуулах боломжийг хаах, төлбөрийн чадвар муу компаниас авлага үүсгэж, орлого бүртгэснээс хий орлогын албан татвар төлөх эрсдэлийг бий болгож байна.

- Эрдэнэс Монгол ХХК нь компанийн дүрмийг үндэслэн Багануур ХК, Шивээ овоо ХК, Дархан төмөрлөгийн үйлдвэр ХК, Эрдэнэт үйлдвэр ТӨҮГ -тай 2023 оны 6 дугаар сарын 23 - ны өдөр, Эрдэнэс силвер ресурс ХХК, Монголросцветмет ТӨҮГ -тай 2023 оны 09 дүгээр сарын 07, 12 -ны өдөр, Эрдэнэс тавантолгой ХК -тай 2023 оны 12 дугаар сарын 28 -ны өдөр тус тус менежментийн үйлчилгээ үзүүлэх гэрээг байгуулсан байна. Гэвч гэрээний 7.4 “талууд гэрээнд гарын үсэг зурж, тамга тэмдэг дарж батлуулснаар гэрээ хүчин төгөлдөр болох бөгөөд гэрээгээр хүлээх үүргээ зохих ёсоор биелүүлснээр дуусгавар болно" гэж заасан байхад гэрээ хүчин төгөлдөр болоогүй, менежментийн үйлчилгээ үзүүлээгүй байх үеийн төлбөрийг авахаар гэрээний хавсралтад тусгасан байна.

- Үзүүлсэн үйлчилгээний үр дүнг үнэлэх, тайлагнах журамгүй. Менежментийн үйлчилгээний нарийвчилсан төлөвлөгөө боловсруулаагүй. Менежментийн үйлчилгээний тайланг үнэлж, баталгаажуулаагүй, тус үйлчилгээг үзүүлснээр охин компаниудын бизнесийн үйл ажиллагаа, санхүүгийн болон хүний нөөцийн чадавх, бүртгэл тайлагнал, хэрхэн сайжирч ямар үр өгөөж өгч үр дүнд хүрсэн нь тодорхойгүй байна.

“Эрдэнэс Монгол” нэгдлийн 2024 оны санхүүгийн аудитын дүгнэлтэд

- 6 төрлийн менежментийн үйлчилгээ гэж заасан ч ямар үйлчилгээ яг ямар хэмжээгээр үзүүлсэн, тухайн охин компанийн бизнес, санхүүгийн гүйцэтгэлд ямар бодит нэмэр оруулсан нь тодорхой баримтаар нотлогдоогүй. Аудитын явцад менежментийн үйлчилгээ үзүүлсэн акт, тайлан, үр дүнгийн индикатор хангалттай бүрдээгүй.

- 2023 оны менежментийн үйлчилгээний төлбөрөөс 5 охин компаниас авах авлага үлдсэн, нийт дүн нь ойролцоогоор 35 тэрбум төгрөгийн хэмжээтэй байна.

- Менежментийн үйлчилгээний орлогыг Засгийн газрын хэрэгжүүлэх төсөл хөтөлбөрийг санхүүжүүлэхээр төлөвлөн хуримтлуулж байна.

- Дээрх эрсдлүүдээс харахад менежментийн төлбөрийн бодлого нь зөвхөн “орлого бүрдүүлэх” зорилготой төдийгүй охин компаниудад өрийн маягийн нэмэлт дарамт үүсгэж байгааг харуулж байна зэрэг хэд хэдэн ноцтой дүгнэлт гаргажээ.

₮21 тэрбумын өртэй “Менежментийн үйлчилгээг хамгийн сайн хэрэгжүүлэгч”

“Эрдэнэс Монгол” компани менежментийн төлбөрийг тооцохдоо ялгаатай нөхцөлтэй компаниудад харилцан адилгүй хувь хэмжээ тогтоодог. Хэрэв төлбөрөө орлогоос авахаар тохирсон ч ялгаатай компаниудад нэгэн адил хувь тавьчихвал зардал төвтэй компаниудад өр үүсэх эрсдэл нэмэгддэг. Албаны эх сурвалжид дурдсанаар, 2023 оны эхэнд “Эрдэнэс Монгол” нэгдэлд менежментийн үйлчилгээний төлбөрийг барагдуулаагүй 5 охин компанид хамаарах 35,156.3 сая төгрөгийн авлагын үлдэгдэл оны сүүлд 47,185.3 сая төгрөг болж нэмэгдсэн байжээ.

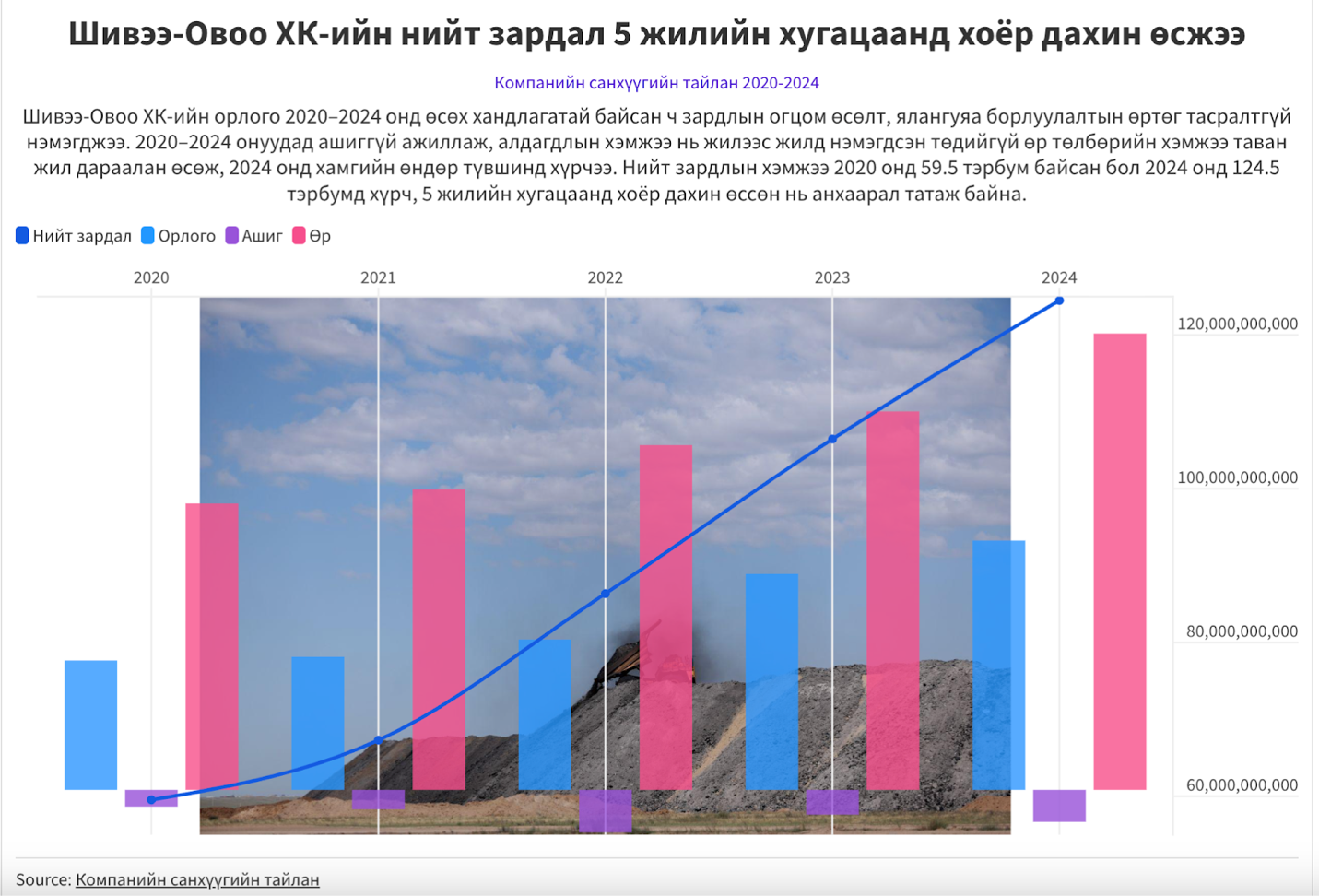

Эдгээр өрөнд орсон компаниудын нэг нь “Шивээ-Овоо” ХК. Эх сурвалжийн мэдээлснээр, хэрэглэгчийн захиалга буурсан, Бөөрөлжүүтийн ЦС ашиглалтад орж, ТЭЦ-4-ийн ачааллыг хуваалцах болсон учир борлуулалтын орлого нь төлөвлөснөөс 22 тэрбумаар буурчээ. Мөн компанид техникийн эвдрэл их гардаг ба олсныгоо түүндээ зарцуулдаг тул орлогоо төвлөрүүлэх боломж бараг байдаггүй аж. Тиймээс толгой компаниас тогтоосон менежментийн төлбөрөө өгч чаддаггүй, өр, өглөг үүсгээд явдаг байна. Жилд ойролцоогоор 2 тэрбум төгрөгийн өр үүсэж байгаа учир ашиг бага, дээр нь менежментийн үйлчилгээ гэх дорвитой зүйл авч чадахгүй зэрэг шалтгаанаар борлуулалтын орлогын 1 хувийг өгдөг болох хүртэл санал гаргасан ч хүлээж аваагүй жил тойрч байгаа ажээ.

Хачирхалтай нь, “Шивээ-Овоо” ХК санхүүгийн тайландаа менежментийн төлбөрийн талаар ганц ч үг, үсэг дурдаагүй байна. “Эрдэнэс монгол” нэгдэл 2023 онд “Шивээ-Овоо” ХК -тай менежментийн гэрээ хийсэн, тухайн гэрээ нь хүчин төгөлдөр болоогүй, менежментийн үйлчилгээ үзүүлээгүй байх үеийн төлбөрийг авахаар гэрээний хавсралтад тусгасан зөрчилтэй байсныг аудитаар илрүүлсэн талаар дээр дурдсан. Гэвч нэгдлийн дүрмээр бол гэрээ байгуулсан л бол төлбөрөө өгөх ёстой. Хэрэв өгөөгүй бол автоматаар өр бичигддэг. Харин “Шивээ-Овоо” ХК энэ талаар санхүүгийн тайландаа тусгаагүй байгаа нь дээрх эх сурвалжийн хэлсэнчлэн төлбөрийг хүлээн зөвшөөрөөгүй байх талтай гэж тайлбарлаж болох ч нэгдлийн түвшний менежментийн бодлого, уялдаа холбоо, ил тод байдал хэрхэн хангагдаж байна вэ гэдэг асуултыг дахин тавихад хүргэж байна.

График: “Шивээ-Овоо” компанийн зардлын нөхцөл байдал

Ийнхүү “Эрдэнэс Монгол” нэгдлийн компаниудаас өр төлбөрт унах нэг нь байхад “Менежментийн үйлчилгээг хамгийн сайн хэрэгжүүлэгч”-ээр тодорсон компани ч байна.

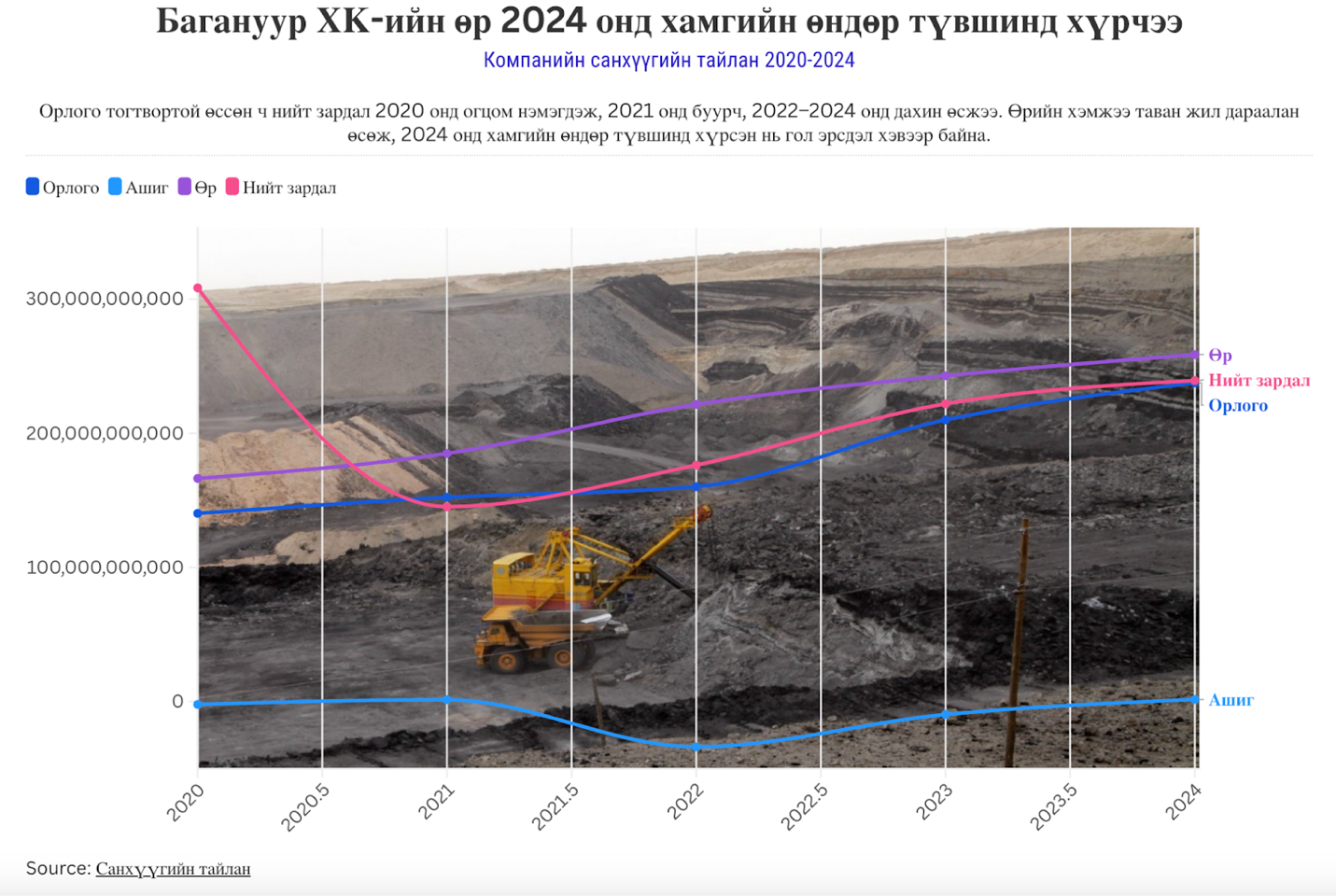

“Эрдэнэс Монгол” ХК нэгдэл 2024 онд “Багануур” ХК-ийг менежментийн үйлчилгээний үр дүнд өсөн нэмэгдэж буй эрчим хүчний системд шаардлагатай түлшийг амжилттай нийлүүлж, үйл ажиллагааныхаа үндсэн үзүүлэлтийг сайжруулсан, ашигт ажиллагааг нэмэгдүүлж, нэгдлээс зохион байгуулсан томоохон арга хэмжээнүүдэд манлайлж оролцсон гэдэг үзүүлэлтээр “Менежментийн үйлчилгээг хамгийн сайн хэрэгжүүлэгч” компаниар тодруулан “Алтан эрдэнийн цом” гардуулжээ. Гэвч энэ компани хэдийгээр менежментийн үйлчилгээг хамгийн сайн хэрэгжүүлэгч гэж цоллуулсан ч толгой компанидаа нийт 21.3 тэрбум төгрөгийн менежментийн төлбөрийн хуримтлагдсан өртэй байна.

Анх 2021 оны тайланд энэ талаар дурдаж, сүүлд 2023 оны аудитын дүгнэлтэд энэ өр хэвээр байгааг онцолсон нь тус компани “Эрдэнэс Монгол” ХК нэгдэлд өнөөг хүртэл менежментийн төлбөрөө бүрэн төлөөгүй байгааг илтгэнэ. Тэгэхээр Багануур ХК “Менежментийн үйлчилгээг хамгийн сайн хэрэгжүүлэгч” яг мөн үү.

Нөгөө талаар, 2019-2021 онд Монгол Улсын Засгийн газрын дэмжлэгтэйгээр Японы олон улсын хамтын ажиллагааны банкны зээлээр “Багануур” ХК-д хэрэгжүүлсэн техник шинэчлэлийн 23.5 тэрбум төгрөгийн өрийг тухайн онд тэглэсэн, 18 жилийн хугацаанд хуримтлагдсан нийгмийн даатгалын өр төлбөрийг бүрэн тэглэсэн, улсын төсөвт 50 тэрбум төгрөг төвлөрүүлсэн гэсэн амжилтаараа энэхүү цомын эзэн болж. Гэвч дээрх амжилт яг “Эрдэнэс Монгол” нэгдлийн менежментийн үйлчилгээний үр дүн гэж шууд дүгнэхэд өрөөсгөл.

УИХ, Засгийн газраас эрчим хүчний үнэ тариф болон нүүрсний үнийг нэмэхийг дэмжсэнээр “Багануур” ХК-ийн дулааны болон цахилгааны станцуудад борлуулж буй нэг тонн нүүрсний суурь үнийг 24.8 хувь буюу 10,781 төгрөгөөр нэмэгдүүлж, 54,091 төгрөг, жижиглэнгийн нүүрсний үнийг ТУЗ-ийн шийдвэрээр 14.3 хувиар буюу 7,300 төгрөгөөр нэмэгдүүлж, 60,000 төгрөгт хүргэснээр тус компанид томоохон дэмжлэг болсон нь гарцаагүй.

Гэхдээ менежментийн үйлчилгээ гэдэг зөвхөн үнэ тарифыг нэмээд л болчихдог зүйл биш. Эцсийн үр дүн нь санхүүгийн үзүүлэлтэд тод харагдах учиртай. Гэтэл “Багануур” ХК 2024 онд өмнөх оноосоо орлогоо 27 тэрбум төгрөгөөр нэмэгдүүлж, 1.7 тэрбум төгрөгийн ашигтай ажилласан ч өр 16 тэрбум төгрөгөөр, борлуулалт, маркетингийн зардал 47 тэрбум, ерөнхий ба удирдлагын зардал 2.7 тэрбум төгрөгөөр тус тус нэмэгдсэнийг харахад компанийн үйл ажиллагаа сайжирсан гэж дүгнэх боломжгүй нь илэрхий байна.

График: “Багануур” ХК-ийн өрийн үзүүлэлт

Одоо хамгийн сонирхолтой мэдээллийг дуулгая.

Орлого нь нэгдэл рүү, өр нь нийгэм рүү

2025 оны арваннэгдүгээр сарын 12-ны Засгийн газрын ээлжит хуралдаанаар Засгийн газрын гадаад зээллэгийн хөрөнгийг дамжуулан зээлдүүлэх гэрээний дагуу “Багануур”, “Шивээ-Овоо” ХК-д үүссэн зээл, зээлийн хүүгийн үлдэгдлийг 2026 оны I улиралд багтаан улсын төсвөөс төлж барагдуулахыг Эрдэнэс Монгол ХХК-ийн ТУЗ-д даалгах шийдвэр гарчээ. Эдгээр өр нь нүүрсний уурхайг хөгжүүлэх, тоног төхөөрөмж шинэчлэх, экспортын зээлийн шугам нээх төслүүдийн хүрээнд Засгийн газрын нэр дээр авсан гадаад зээлээс үүссэн дамжуулан зээл хэлбэрийн өр төлбөр аж.

Засгийн газрын дээрх шийдвэр нь “Эрдэнэс Монгол”-ын менежментийн бодлогын үр дүн мөн үү.

Менежментийн төлбөрийн гэрээний дагуу орлого нь “Эрдэнэс Монгол”-д төвлөрч, харин дамжуулан зээлдүүлсэн өр, санхүүгийн эрсдэл нь төр буюу татвар төлөгчдөд шилжин ногдож байгаа энэ бүтэц нь төрийн өмчит компанийн засаглал, хариуцлагын тогтолцоог сулруулж буй хэрэг бус уу.

Угтаа менежментийн төлбөрөөс олсон орлогоо охин компаниудынхаа эрсдэлийг бууруулах, өрийг барагдуулах чиглэлд үр дүнтэй үйл ажиллагаа явуулж, зарцуулах байтал орлогыг хамж авчхаад өрийг нь төсөв рүү шидэж байгаа энэ явдал шударга хуваарлилт мөн үү. Хэрвээ “Эрдэнэс Монгол” ХК нэгдлийг үзүүлж буй менежментийн үйлчилгээ үр дүнтэй байсан бол Засгийн газар ийм арга хэмжээ авах байсан уу…

Менежментийн төлбөртөө ямар үйлчилгээ үзүүлж байгаа болон үр дүнгийн талаар бид “Эрдэнэс Монгол ХК” нэгдлээс тодруулсан юм.

Тэд “Сүүлийн хоёр жилд нэгдлийн 30 гаруй охин хараат компани, хуулийн этгээдийг нэгдсэн удирдлагаар хангаж, бизнес төлөвлөгөө, төсөв хөрөнгө оруулалтын төлөвлөгөөнд 346 удирдамж чиглэл, санал дүгнэлт өгч, менежментийн 7 чиглэлийн 36 төрлийн үйлчилгээг 2,000 гаруй тоон давтамжтай үзүүлсэн. Үүний үр дүнд нэгдлийн компаниудын үйл ажиллагааны үзүүлэлт тогтмол сайжирч, үр ашиг нэмэгдэн, 2024 онд нийт 15.9 их наяд төгрөгийн орлоготой, 5.4 их наяд төгрөгийн цэвэр ашигтай ажилласан. Улмаар улсын гадаад валютын нөөцийн 80 хувийг[DN11] бүрдүүлэн, 5.2 их наяд төгрөгийг улс, орон нутгийн төсөвт төвлөрүүлсэн нь менежментийн үйлчилгээний бодит үр дүн” гэв.

Мөн Шилэн дансны тухай хууль, Нийтийн мэдээллийн ил тод байдлын тухай хууль, Төрийн болон орон нутгийн өмчит компанийн бүтээмж, ил тод байдал, засаглалыг сайжруулах тухай хуулийн төсөлд заасан ил тод, нээлттэй байх нийт 101 шаардлага бий. Үүнээс “Эрдэнэс Монгол” ХХК-ийн үйл ажиллагааны чиглэлд хамаарах 73 шаардлагын хэрэгжилтийг хангуулж ажиллахаас 46 нь ил тод байх шаардлагыг 80% гүйцэтгэлтэй байна гэх тайлбарыг өгсөн.

Нийтийн баялгийг олборлон захиран зарцуулж буй компани/нэгдэл эдгээр ил тод байдлыг жишиг болохуйц хангаж, хууль, тогтоомж болон олон улсын стандартыг чанд мөрдөх учиртай. Гэвч тус нэгдэл нь менежментийн үйлчилгээний төлбөрөө ч бүрэн мэдээлээгүй байна. Тус компани жилийн эцсийн санхүүгийн тайландаа 2023 онд 231.9 тэрбум, 2024 онд 151.6 тэрбум төгрөгийг менежментийн үйлчилгээний төлбөрт авсан хэмээн мэдээлсэн ч Шилэн дансанд 2023 онд 173.2 тэрбум төгрөгийн менежментийн орлого буюу 58 тэрбум төгрөг, 2024 онд 138 тэрбум буюу 13 тэрбум төгрөгийн менежментийн орлогыг тайлагналгүй үлдээжээ.

Уул уурхай, эрчим хүч зэрэг баялгийн салбаруудын орлого, ашиг, татварын шийдвэрүүд хамгийн түрүүнд эмэгтэйчүүд, өрх толгойлсон гэр бүлүүд, хөдөө орон нутгийн эмзэг бүлгүүдэд нөлөөлдөг. Хэрэв “Эрдэнэс Монгол” нэгдэл менежментийн төлбөрийн орлогоо ямар төсөл, хөтөлбөр санхүүжиж буй, түүний үр өгөөжөөс хэн хүртэж байгааг харуулсан бол уул уурхайн орлогын үр ашгийн нөлөөгөөр боловсрол, эрүүл мэнд, жендэрийн тэгш байдал тэр хэрээр хангагдах байлаа. Харамсалтай нь “Эрдэнэс Монгол” ХК нэгдэл нийтийн баялаг захиран зарцуулж байгаагаа ухамсарлаагүйг дээрх нөхцөл байдал илтгэж байна. Энэ талаар Дэлхийн банк хүртэл тайландаа онцолжээ.

Тус банкнаас 2025 оны зургаадугаар сард танилцуулсан Монгол Улсын санхүүгийн тойм судалгаанд “Эрдэнэс Монгол” компанийн санхүүгийн менежментийн тодорхой бус байдал, муу гүйцэтгэл нь улсын болзошгүй өр төлбөрийг улам бүр нэмэгдүүлэх эрсдэлтэй байгааг онцлоод “Төрийн өмчит компаниудын засаглал, тайлагнал, ил тод байдал, хяналтыг сайжруулах нь төрийн өмчит компаниудын гүйцэтгэл болон санхүүгийн эрсдэлийн удирдлагыг бэхжүүлэх эхний чухал алхам юм” хэмээн дүгнэсэн байна.

УИХ-ын гишүүн, газрын тосны инженер Ж.Золжаргал уур уурхайн салбарт төрийн оролцоо хэт өндөр байгааг идэвхтэй шүүмжилдэг. Тэрбээр “Уул уурхайн салбар хариуцсан яам байдаг. Гэтэл хамгийн том төсөл, хөтөлбөрүүд нь “Эрдэнэс Монгол” нэгдэл дээр байгаад байдаг. Тэр нь Засгийн газрын нэгдсэн бодлогын хажуугаар зэрэгцээд яваад байгаа мэт, хэн нь бодлого хэрэгжүүлээд байгаа нь тодорхойгүй болчихлоо. Тиймээс “Эрдэнэс Монгол”-ыг аж үйлдвэрийг ингэж хөгжүүлнэ гэж төлөвлөгөө гаргах биш, төрийн өмчит компаниудыг холдинг байдлаар, маш цомхон бүтэцтэй, маш бага зардалтай ажиллах ёстой. Төрийн өмчийн компаниудын үр ашгийг сайжруулахын тулд “Эрдэнэс Монгол” гэж нэгдэл байгуулаад, тэндээс мэргэн бодлого хэрэгжүүлээд байх шаардлага байхгүй. Харин эсрэгээрээ ТӨК-уудын хяналтын багцыг Монголын иргэдэд хувьцаа хэлбэрээр эзэмшүүлж, удирдлагыг нь нээлттэй болгож, төрөөс холдуулах хэрэгтэй. Улам үр ашигтай болгож, хяналт тавьж байна гэж улам том бүтэцтэй болговол улам л хяналтгүй тал руугаа явна” гэсэн юм. Түүнчлэн ашигтай ажиллаж байгаа ТӨК-ийг хувьчлах нь зөв. Ашиггүй компанийг хэн ч авахгүй. Тиймээс ашигтай ажиллаж байгаа уул уурхайн компаниудаа харин ч хувьчилж, иргэддээ хяналтыг нь нээлттэй болговол хулгай нь ч багасна гэлээ.

Эцэст нь, “Эрдэнэс Монгол” нэгдэл шинэ бүтцээр ажиллаж эхлээд зардлууд нь огцом нэмэгдсэн. Тухайлбал, цалингийн зардал 2022 онд 2.6 тэрбум байсан бол 2024 онд 8.4 тэрбум, мөн гэрээт ажлын зардал 8 тэрбум байгаа бол ТУЗ-ийн зардал ч гурав дахин нэмэгджээ.

Байгалийн баялаг нь бол бүх нийтийн сайн сайхны төлөө зарцуулагдах ёстой гэсэн хүн төрөлхтний дэвшилтэт үзэл санааны эрин үед бид амьдарч буй. Тиймдээ ч Монгол Улс Үндсэн хуульдаа газрын хэвлийн баялгийг одоо ба ирээдүйн иргэдэдээ тэгш хүртээж, шударга хуваарилахаар тусгасан. Үүний тулд төр ч тэр, компани ч тэр, олон нийт ч тэр оролцоотой байж, хуулиа мөрдөж, стандартаа хангаж гэмээнэ шавхагддаг баялгийг нийтийн сайн сайхны төлөө үр ашигтай захиран зарцуулах учиртай.

Баялгийн удирдлагын төвлөрсөн бүтэц хэт данхайх тусам хяналт сулран, ил тод байдал бүдгэрч, нийтийн баялгийн хуваарилалтын шударга байдал алдагдах эрсдэл улам нэмэгддэг. Төрийн өмчит компаниудын эцсийн зорилго нь төвлөрсөн орлогоо нэмэгдүүлэх биш, нийгмийн нийтлэг эрх ашигт үйлчлэх явдал. Энэ суурь зарчим алдагдвал менежментийн төлбөр биш, менежментийн эрсдэл улс даяар хуримтлагдсаар байх болно.

Сэтгэгдэл үлдээх