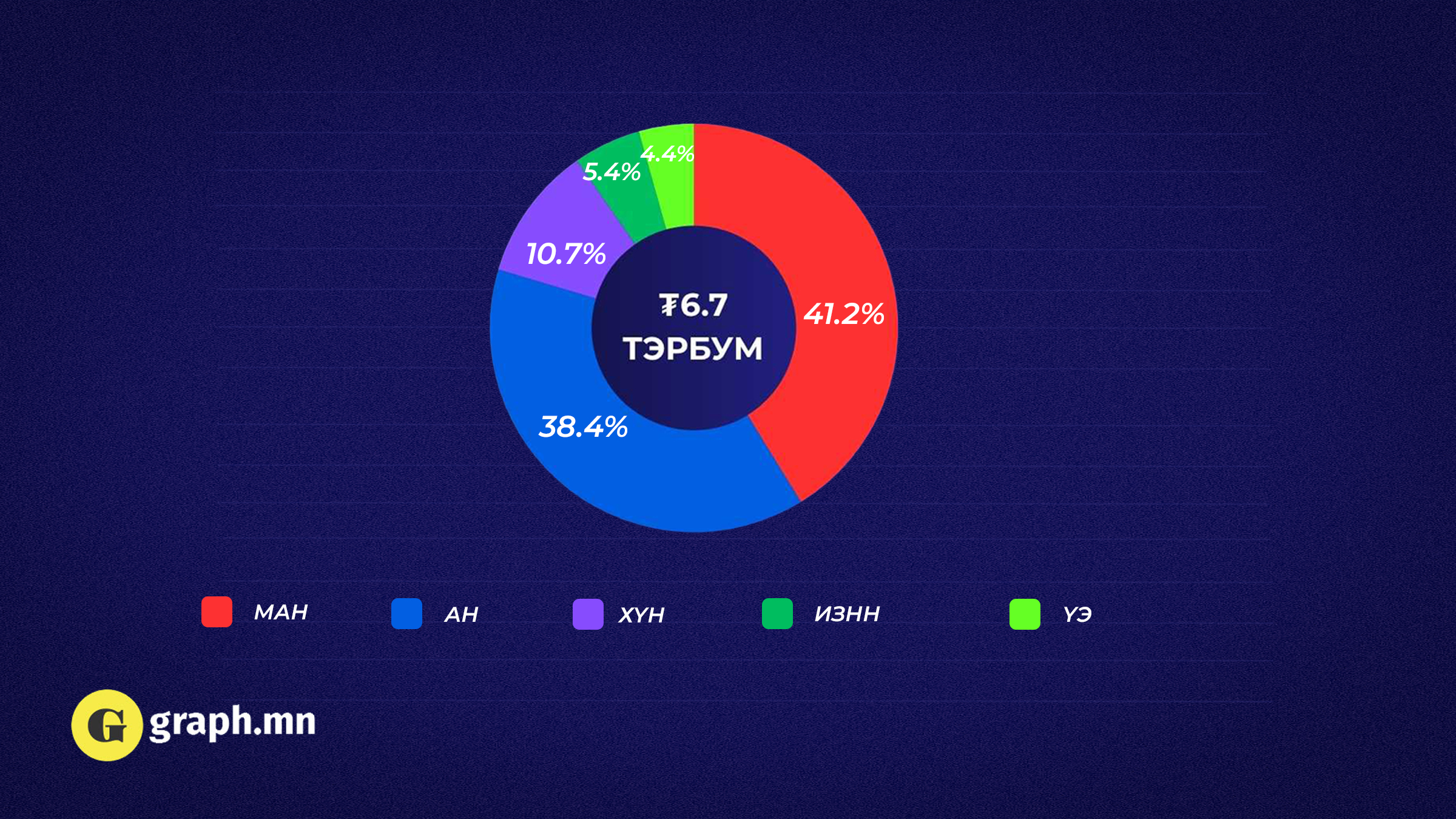

ТТБЗ: Төлөвлөгөөнд тусгагдсан төслүүдийн санхүүжилт улс орны өнөөгийн бодит боломжоос хэт давсан байна

Төсвийн тогтвортой байдлын зөвлөлөөс Монгол Улсын 2026 оны төсвийн тухай, ЭМДС-гийн 2026 оны төсвийн тухай, НДС-гийн 2026 оны төсвийн тухай, Үндэсний баялгийн сангийн 2026 оны төсвийн тухай хуулийн төслүүдэд дүгнэлт гаргажээ.

Тус зөвлөлийн дүгнэлтээр “2026 оны төсвийн төсөл нь улсын хөгжлийн жилийн төлөвлөгөөнд тодорхой хэмжээнд нийцтэй байна. Гэхдээ төсвийн төсөл, хөгжлийн төлөвлөгөөний нийцтэй байдлыг бүрэн хангах асуудлыг цаашид анхаарах шаардлагатай” хэмээн тодорхойлжээ

Энэ хүрээнд дараах асуудлууд байна гэж үзжээ. Үүнд:

11.1. Хөгжлийн төлөвлөлтийг бодитой төлөвлөхгүй байгаа төсвийн төсөл, хөгжлийн төлөвлөлтийн нийцэлд сөргөөр нөлөөлж байна.

Монгол Улсын хөгжлийн 2026 оны төлөвлөгөө нь урт, дунд хугацааны хөгжлийн төлөвлөлтийн баримт бичгүүдтэй зорилгын түвшинд уялдсан, эдгээрт тусгагдсан зорилго, зорилтыг хэрэгжүүлэхэд чиглэсэн боловч төлөвлөгөөнд тусгагдсан төсөл, арга хэмжээг бүрэн санхүүжүүлэх нийт дүн улс орны өнөөгийн бодит боломжоос хэт давсан байгаа нь төлөвлөгөө хугацаандаа хэрэгжих боломжийг бууруулж байна. Мөн хөгжлийн төлөвлөгөө нь Төсвийн тухай хуулийн шаардлагыг ерөнхий түвшинд хангасан ч хөрөнгө оруулалтын үндэслэл, нэгж төслийн үр ашгийн тооцоо, үр дүн, зардал-үр дүнгийн хамаарал сул буюу төсвийг тооцож төлөвлөгөөнд тусгахдаа шалгуур үзүүлэлт нь үр дүнтэй шууд холбоотой байх зарчмыг баримтлаагүй, зарим төсөл, хөтөлбөрийн зардал, санхүүжилт, зорилтот үр дүн нь тодорхойгүй байна.

11.2. Хөгжлийн төлөвлөлтийн төлөвлөлт, хяналт, тайлагналыг сайжруулах шаардлагатай байна.

Техник эдийн засгийн үндэслэл (ТЭЗҮ), зураг төсөл, байршил, газрын зөвшөөрөл, төсөвт өртөг нь тодорхойгүй төсөл, арга хэмжээг төсөвт тусгахгүй байх нь зүйтэй. “Хөгжлийн бодлого төлөвлөлт, түүний удирдлагын тухай” хуульд хөгжлийн бодлогын баримт бичгүүдийг нэн тодорхой, харилцан уялдаатай боловсруулж баталсан байх, тэдгээр бодлогын баримт бичигт тусгагдсан хөгжлийн зорилтууд, төсөл, хөтөлбөрийг хэрэгжүүлэхэд шаардагдах хөрөнгө, төсвийн эх үүсвэрийн тооцооллыг урьдчилан хийсэн байх тухай заасан. Ингэснээр чухам ямар төсөл, арга хэмжээг хэрэгжүүлэхэд хэдэн онд, ямар хэмжээний хөрөнгө шаардлагатай, энэ эх үүсвэрийг нийт эдийн засагт дарамт учруулахгүй, гадаад өрийн дарамтыг нэмэгдүүлэхгүйгээр бүрдүүлэх боломжтойг тодорхойлсноор макро эдийн засгийн зохистой байдал, тэнцлийг хангахуйц хөгжлийн бодлого боловсруулах нөхцөл бүрдэх юм. Гэвч төлөвлөлт, төсөвлөлт, хэрэгжилт, мониторинг, тайлагналын аль ч шатанд гарч буй доголдол арилахгүй байна. Энэ нь аливаа төсөл, арга хэмжээ бүрэн хэрэгжихгүй он дамжиж сунжрах нэг шалтгаан болж байна. Төслүүдийн санхүүжилтийг тодорхой зааж өгөхийн гол зорилго нь ДХТХМ-ийн төсөөлөл дэх төсвийн зарлагыг бодитой болгох явдал юм. Ийм учраас авто болон төмөр зам, эрчим хүч, аж үйлдвэрийн парк зэрэг зардал ихтэй стратегийн төслүүдийн санхүүжилтийн эх үүсвэр, төсөвт өртгийг нарийвчлан тооцож төлөвлөх хэрэгтэй.

11.3. Төсвийн сахилга бат, хөрөнгө оруулалтын үр ашигт анхаарал хандуулах шаардлага байна.

Томоохон төсөл, хөтөлбөрүүдийн ТЭЗҮ, зураг төсөв, өртөг зардал, хариуцах эзэн, байгууллага тодорхой бус, хөрөнгө оруулалтын ач холбогдол, үр өгөөжийн тооцоолол хангалтгүй байгаа нь төсвийн хуваарилалт оновчгүй байх, хэрэгжилт зогсонги байдалд орох эрсдэлийг дагуулж, хөгжлийн төлөвлөгөөний гүйцэтгэлд сөргөөр нөлөөлөх магадлалтай гэж дүгнэсэн байна.

Сэтгэгдэл үлдээх