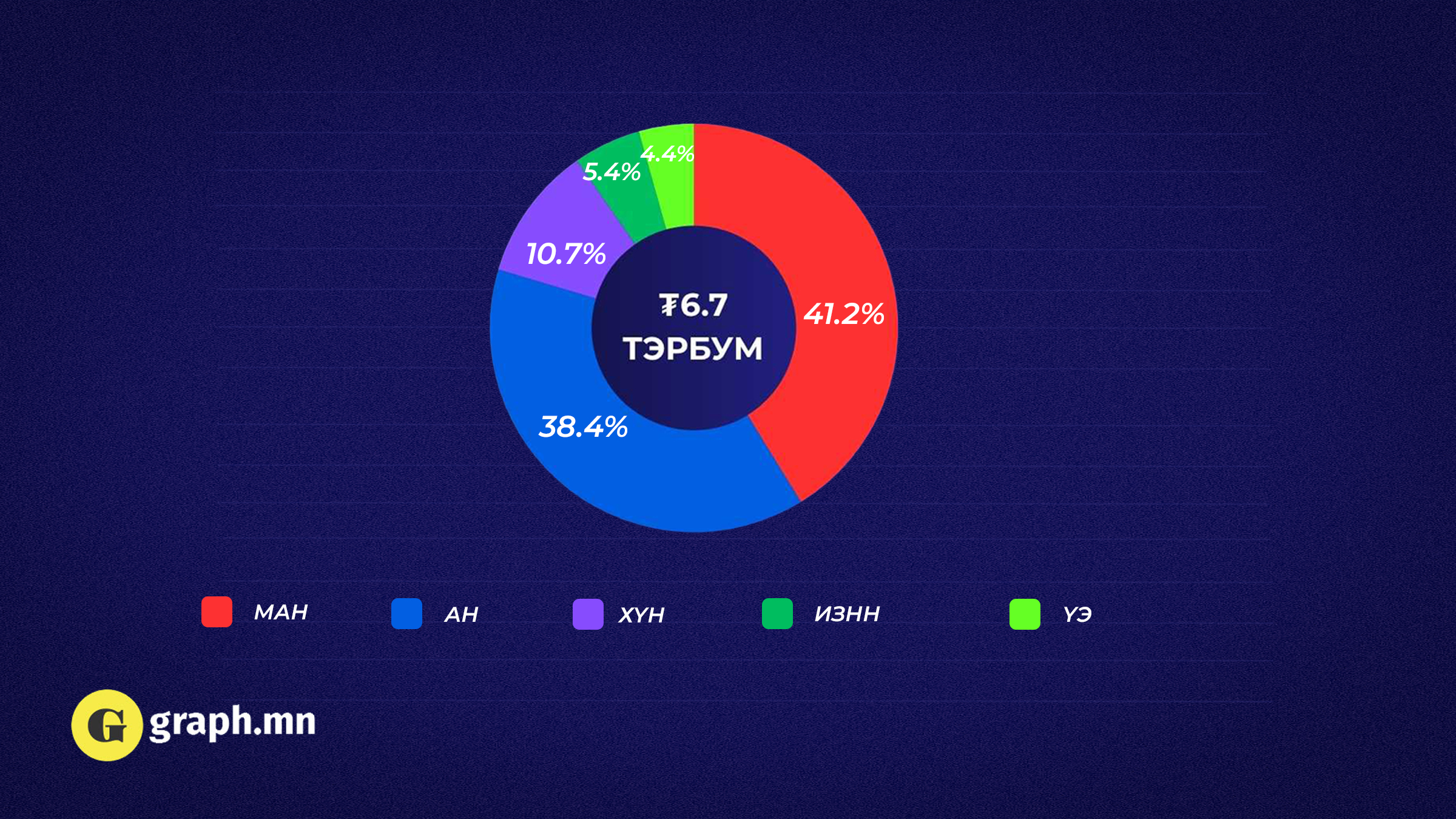

Тэтгэвэр авдаг иргэдийн талаас илүү хувь нь тэтгэврийн зээлтэй байна

2025 оны 4 сарын байдлаар Нийгмийн даатгалын сан /НДС/-аас тэтгэвэр авдаг 515.6 мянган иргэний 281.2 мянга нь тэтгэврийн зээлтэй байна.

Олон улсад тэтгэврийн зээл нь нийтлэг бус бөгөөд манай улсад тус зээлийн дийлэнх нь ахмадуудын сарын орлогыг бүхлээр нь барьцаалж, амьжиргаанд зарцуулах орлого үлдээхгүй байгаа нь өндөр настай иргэдийн амьдралд хүндээр тусаж байна. Тухайлбал, тэтгэврийн зээлтэй иргэд сард дунджаар тэтгэврийн орлогынхоо 85%-ийг зээлийн төлбөрт суутгуулж, 15%-ийг л амьжиргаандаа зарцуулж байна.

Тэтгэврийн зээлдэгчдийн 87.7 хувь буюу 246.6 мянган иргэний хувьд зээлээ төлсний дараа үлдэх орлого нь амьжиргааны баталгаажих доод түвшнийг хангахааргүй байна.

Суурь амьжиргааны зардлаа хангахын тулд тэтгэврийн зээлтэй иргэд зээлийн гэрээг сунган нэмж зээл авч, зээлээс зээлийн хооронд явсаар байна. 2024 оны эцсийн байдлаар тэтгэврийн зээлдэгчдийн 82.3 хувь нь зээлээ төлж дуусахаасаа өмнө хамгийн багадаа дахин нэг удаа зээлээ сунгаж, нэмэлтээр зээл авсан байгаа нь үүний нотолгоо болж байгаа юм.

Иймд тэтгэврийн зээлийн хэт өсөлтийг хязгаарлах, тэтгэврийн зээлдэгчдийн санхүүгийн эрсдэл, эмзэг байдлыг бууруулах, нийгмийн баталгааг хангах хүрээнд Мөнгөний бодлогын хороо 2025 оны II улирлын ээлжит хуралдаанаар “банкнаас шинээр олгох тэтгэврийн зээл болон тус шинээр олгосон зээлийн нөхцөлийг нь өөрчлөхөд Өр орлогын харьцаа /ӨОХ/-г “50 хувиас ихгүй байхаар” шийдвэрлэсэн.

Тус шийдвэр нь “амьжиргааны баталгаажих түвшний орлого үлдээх” гэх өмнөх зохицуулалтыг харьцангуй зөөллөсөн бодлогын арга хэмжээ ба тэтгэврийн зээлийг цалин болон бусад хэрэглээний зохицуулалттай ижил зохицуулалттай болгосон гэсэн үг.

Илүү тодорхой хэлбэл, ӨОХ-г 50 хувиар тогтоосноор өмнөх зохицуулалттай харьцуулахад бага тэтгэвэр авдаг зээлдэгчийн хувьд зээл авах боломж нь нэмэгдсэн. Түүнчлэн, тус арга хэмжээг мөрдүүлж эхлэх 2025 оны 6 сарын 16-ны өдрөөс өмнө авсан тэтгэврийн зээлийн үлдэгдэлтэй зээлдэгч нарын хувьд Монголбанкнаас ямар нэгэн зохицуулалт хийгээгүй бөгөөд банкнууд өөрийн зээлийн бодлого, эрсдэлийн удирдлагын хүрээнд зээлдэгчийн санхүүгийн хэрэгцээ шаардлага, санхүүгийн хэрэглэгчийн эрх ашгийг нь үндэслэн зээл олгох боломжтой юм.

Фридрих-Эбертийн сангаас 2022 онд хийсэн судалгаагаар тэтгэврийн зээлтэй ахмад настнуудын дийлэнх нь хүүхдийнхээ сургалтын төлбөрийг төлөх, гэр бүлийн гишүүдийн автомашин, байр худалдаж авахад нь дэмжлэг үзүүлэх зэргээр бусдын хэрэглээнд зориулан авчээ.

Ийнхүү тэтгэвэр авагч иргэд өөрийн амьжиргаа, хэрэглээг хангах сар бүрийн орлогоо зээлийн төлбөрт зарцуулж байгаа нь эдгээр иргэдийн эдийн засаг, нийгмийн баталгаа алдагдах, санхүүгийн хараат байдал, өрийн дарамтад өртөх үндсэн шалтгаан болж байна.

Олон жилийн турш үргэлжилж буй тэтгэвэр, тэтгэмжийн буруу тогтолцооны илрэл нь тэтгэврийн зээл ба үүнийг бүх шатанд дэмжих нь эргээд тэтгэвэр, тэтгэмж авагчдын нийгмийн баталгааг сулруулж, амьжиргааны баталгаажих түвшнийг нь улам бүр доройтуулж буй зохисгүй хандлага юм.

Хэрэв шаардлагатай бодлогын шийдвэрийг гаргахгүйгээр энэ хэвээр цааш үргэлжилбэл тэтгэвэр авагч иргэд улам бүр өрийн дарамт, өрийн сүлжээнд орох, эдийн засаг, нийгмийн баталгаа нь алдагдах, улмаар ядууралд автах бодит эрсдэлтэй болоод байна.

Сэтгэгдэл үлдээх

Tetgeweree tegel

Tsetsegmaa

Дэмжих үү?

1 0